Si estás interesado en seguros para autos baratos en Panamá aquí te dejamos con una lista de distintas pólizas con su respectivo precio. También te señalamos que seguro de daños a terceros puedes pagar en cuotas. Queremos que ahorres en la contratación de tu seguro, más dinero en tu bolsillo es una mejor calidad de vida.

Todas estas pólizas son válidas dentro de la república de Panamá y están avaladas por la Super Intendencia de Seguros de Panamá.

Listado de seguros para autos baratos en Panamá

La Regional de Seguros: seguro de daños a terceros con el costo más bajo

- Póliza básica sin gastos médicos: $92.45 (sin ITBMS)

- Póliza básica con gastos médicos: $99.06 (sin ITBMS)

Ten en cuenta que la póliza de regional es la única en la lista que no incluye ambulancia dentro los beneficios del seguro.

Puedes comprar seguros de Regional en Eprezto.com.

También puedes leer más acerca de su póliza nuestro artículo: Reseña de póliza de auto de Regional de Seguros.

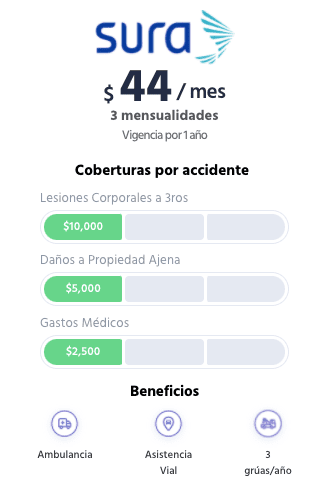

Sura: seguros para autos barato en Panamá con revisado gratis (mejor valor)

- Póliza básica sin gastos médicos: $97.59 (sin ITBMS)

- Póliza básica con gastos médicos: $105.59 (sin ITBMS)

- Opción de cuotas en Eprezto.com: $44/mes en 3 mensualidades

Puedes adquirir la póliza de daños a terceros de Seguros Sura Panamá en 3 cuotas mensuales en Eprezto.com. Además todos los seguros de Sura vienen con revisado gratis en los centros de auto Sura. Esto quiere decir que además de ahorrar en el seguro, ahorras en el revisado (recuerda que todos los años necesitas hacer el revisado para poder renovar tu placa). La idea no es solo comprar seguros para autos baratos en Panamá, sino también contar con una póliza de carro al que le puedas sacar utilidad. Para más info de esta póliza puedes leer nuestro artículo: reseña de póliza de carro de Sura.

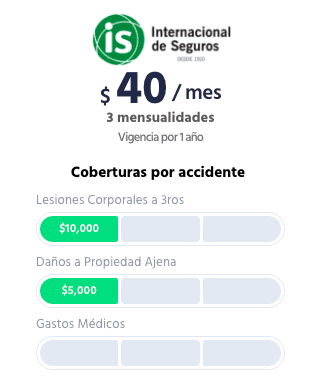

Internacional de Seguros: excelente precio para póliza básica

- Póliza básica sin gastos médicos: $96.24 (Sin ITBMS)

- Opción de cuotas en Eprezto.com: $40/mes por 3 mensualidades

La póliza de Internacional de Seguros también viene con grúa, asistencia vial y ambulancia.

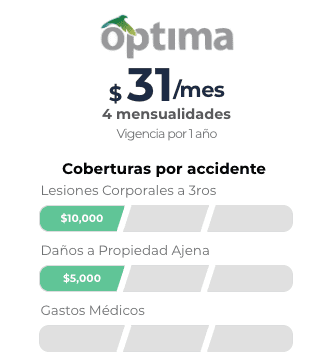

Óptima compañía de seguros

- Póliza básica sin gastos médicos: $104.00 (sin ITBMS)

- Póliza básica con gastos médicos: $108.75 (sin ITBMS)

- Opción de cuotas en Eprezto.com: $34/mes en 4 mensualidades

Al igual que que Sura, Óptima tiene un seguro de auto daños terceros económico que puedes pagar en 4 cuotas mensuales. A pesar de no tener el renombre de las demás aseguradoras, el servicio de Óptima ha sido calificado como bueno y de confianza.

Puedes comprar seguros de Óptima en Eprezto.com.

Assa compañía de seguros

- Póliza básica sin gastos médicos: $93.75 (sin ITBMS)

- Póliza básica con gastos médicos: $131.13 (sin ITBMS)

Además de ser el líder en el mercado, Assa tiene un seguro de coche bastante barato y accesible.

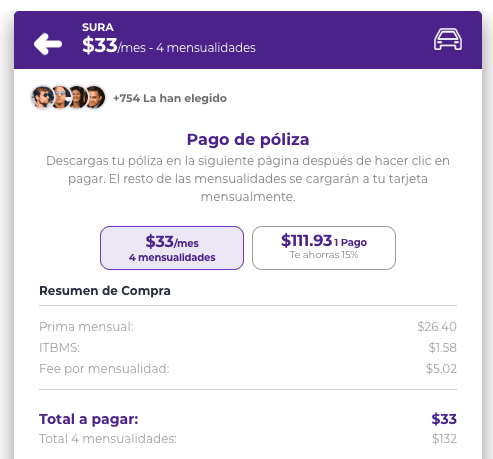

Cómo pagar tu seguro en cuotas en Eprezto.com

Pagar en cuotas te permite manejar con tranquilidad tu flujo de caja. En vez de cancelar tu póliza en un solo pago, puedes pagar tu seguro de daños a terceros en 4 cuotas de bajo costo. Actualmente Eprezto es el único corredor que ofrece pago en cuotas 100% en línea.

Para pagar en cuotas solo necesitas tener una tarjeta de débito/crédito Visa o Mastercard. Una vez que eliges tu póliza en Eprezto, en el formulario de pago tienes la opción de pagar en 4 mensualidades o cancelar el seguro en un solo pago.

La primera cuota la pagas en línea y el resto de las cuotas se cargan automáticamente a tu tarjeta cada 30 días. No hay necesidad de regresar a la página para realizar el resto de los pagos.

En el siguiente video puedes ver todo el proceso de compra:

Nuestra terminal de pago está respaldada por St. Georges Bank. Contamos con un sistema encriptado y antifraude que te respalda a ti y a tu transacción.

Tienes varias opciones para contratar seguros para autos baratos en Panamá. Nuestra recomendación es que te vayas con la póliza daños a terceros de Sura, además de tener un buen precio, su seguro incluye revisado gratis y tienes la opción de pagarlo en cuotas en Eprezto.

¿Seguro en apuro? Sal de eso con Eprezto.