Cuando adquieres una póliza de seguro, ya sea de auto, hogar, o salud, uno de los conceptos clave que debes comprender es el deducible.

Entender qué es y cómo funciona el deducible y su impacto en tu seguro es esencial para evitar sorpresas financieras, tomar decisiones informadas y optimizar la relación entre el costo de la prima y el nivel de protección que necesitas al contratar un seguro.

En este artículo, exploraremos en detalle qué es un deducible, cómo opera en diferentes tipos de seguros, y por qué es tan importante.

Índice de Contenido

- ¿Qué es un deducible en un seguro?

- ¿Cómo funciona un deducible?

- Tipos de Deducible: Fijo vs. Porcentual

- Deducible en Seguros de Auto: Colisión vs. Comprensivo

- Ventajas y Desventajas de un Deducible Alto

- Diferencias entre Deducible y Copago

- ¿Cómo elegir el mejor deducible?

- Deducible vs Prima: ¿Cuál es más importante?

- ¿Qué deducible te conviene?

- Cotiza tu Seguro con el Deducible Ideal en Eprezto

- Preguntas Frecuentes sobre Deducibles

¿Qué es un deducible en un seguro?

Definición de Deducible

La definición de deducible hace referencia a la cantidad de dinero que el asegurado debe pagar de su propio bolsillo antes de que la compañía de seguros asuma el resto del gasto por un siniestro cubierto. En otras palabras, el deducible seguro es una forma de compartir el riesgo entre el asegurado y la aseguradora.

¿Qué conlleva a qué un seguro tenga un deducible?

Decir que un seguro tiene deducible significa que el asegurado deberá cubrir una parte de los costos al momento de un siniestro. Esto está estipulado en el contrato y puede variar según el tipo de seguro: salud, auto, hogar, entre otros.

¿Por qué es importante el deducible en tu seguro?

El deducible tiene un impacto significativo tanto en la prima del seguro como en la responsabilidad financiera del asegurado en caso de un siniestro.

Un deducible más alto generalmente reduce la prima mensual o anual del seguro, pero incrementa la cantidad que el asegurado debe pagar en caso de un reclamo.

Por el contrario, un deducible más bajo implica una prima más alta, pero menos responsabilidad económica en un evento cubierto.

¿Por qué tengo que pagar el deducible?

El pago del deducible está diseñado para evitar reclamaciones menores que podrían encarecer las primas para todos. Además, incentiva al asegurado a usar el seguro con responsabilidad.

¿Quién debe pagar el deducible de un seguro?

El deducible siempre lo paga el titular de la póliza, es decir, la persona que contrató el seguro.

En caso de un siniestro cubierto (como un accidente de tránsito, un daño en el hogar o una cirugía médica), el asegurado deberá cubrir el monto del deducible antes de que la compañía asuma el resto de los gastos.

Por ejemplo, si tienes un deducible de $500 y ocurre un accidente que genera daños por $2,000, tú cubrirás los primeros $500 y la aseguradora pagará los $1,500 restantes.

Aunque muchas aseguradoras y talleres aceptan identificación digital para abrir el reclamo de auto, la entrega de cheques/abonos o autorizaciones de reparación puede requerir originales físicos o firmas presenciales según el proveedor.

¿Cuándo no se paga deducible?

En Panamá, hay situaciones en las que el deducible puede quedar exento, como:

- Cuando el asegurado no es responsable del accidente y hay una resolución legal que lo confirme.

- Si el seguro contratado es de cobertura completa con cláusulas específicas que eliminan el deducible en ciertos escenarios (por ejemplo: daños por desastres naturales o vandalismo).

- Cuando se contrata una póliza premium que ofrece deducible cero como beneficio adicional.

Para aplicar esta exoneración, es común que necesites presentar documentos legales como un informe policial que indique que no fuiste responsable.

Lleva a mano tu póliza digital y, para validar identidad, tu cédula digital (TE/SID). La licencia digital de la ATTT aún no está disponible para uso público, por lo que debes llevar tu licencia física.

Siempre es clave leer las condiciones del contrato para saber si estas excepciones aplican.

¿Cuánto en total se paga de deducible en Panamá?

El monto del deducible en Panamá depende del tipo de seguro, la aseguradora y el plan contratado. A continuación, te compartimos los rangos más comunes:

Seguro de auto:

Existen dos tipos de deducible en este tipo de pólizas:

- Deducible de colisión y vuelco: Aplica en casos de choques con otros vehículos, colisiones contra objetos (postes, paredes, etc.) o vuelcos en carretera.

🔹 Rango estimado: $500 a $1,000 por siniestro

🔸 Suele estar presente en pólizas con primas promedio entre $35 y $80 al mes. - Deducible comprensivo (o por daños no relacionados con colisión): Se activa ante robos, vandalismo, fenómenos naturales (tormentas, árboles caídos, inundaciones, etc.).

🔹 Rango estimado: $250 a $750 por siniestro

🔸 Es más bajo que el de colisión y está presente en pólizas de cobertura completa con primas similares.

- Seguro de salud: El deducible es acumulativo por año: significa que debes pagarlo en conjunto a lo largo del año antes de que la aseguradora empiece a cubrir tus gastos médicos.

🔹 Rango típico: $200 a $1,000 anuales - Seguro de hogar: Este deducible se paga por cada evento cubierto, como daños por incendio, robo o desastres naturales.

🔹 Rango estimado: $250 a $1,500 por evento

Importante: Estos valores pueden variar según el valor asegurado, el tipo de cobertura, el riesgo del bien y la aseguradora. Si contratas una póliza premium, es posible que el deducible sea más bajo o incluso cero en ciertos casos.

¿Puedo cambiar el deducible de mi seguro después de contratarlo?

Sí, en la mayoría de los casos puedes modificar el deducible de tu póliza, pero este ajuste normalmente se realiza mediante un endoso, un documento legal que modifica las condiciones de tu contrato original.

Algunas aseguradoras también permiten hacer el cambio durante el año, pero este ajuste no es automático: se realiza mediante una adenda al contrato. Este documento legal formaliza la modificación de condiciones (como el nuevo deducible) y puede implicar una revisión del riesgo asegurado.

Antes de hacer el cambio, asegúrate de:

- Comparar cómo afectará la prima mensual o anual.

- Verificar si tu situación financiera ha cambiado.

- Revisar si el nuevo deducible cubre tus necesidades actuales de protección.

Además, ten a mano tu póliza digital (PDF o app de la aseguradora) y tus documentos de identidad; muchas compañías aceptan TE/SID (cédula digital) para validar datos. La licencia digital de la ATTT aún no está disponible para uso público.

Ten en cuenta que los cambios por endoso aplican desde su fecha de emisión y no de forma retroactiva.

¿Cómo funciona un deducible?

La principal función del deducible es compartir el riesgo entre el asegurado y la compañía de seguros, incentivando al primero a tomar decisiones cuidadosas y evitar reclamos innecesarios.

En la práctica, el deducible suele aplicarse por siniestro y por cobertura afectada (por ejemplo, uno para colisión y otro para comprensivo); revisa tu cuadro de coberturas para confirmar cómo opera en tu póliza.

Para conocer situaciones reales donde se aplica el deducible, te recomendamos leer sobre casos como una colisión menor o una colisión y fuga, en los que también puede corresponder el pago del deducible.

Ejemplo Real de Cómo Funciona un Deducible

Imagina que tienes un seguro de auto con un deducible de $500. Si sufres un accidente y los daños ascienden a $3,000, tú pagarás los primeros $500 de tu bolsillo y la aseguradora cubrirá los $2,500 restantes.

Ahora bien, si los daños fueran menores al deducible—por ejemplo, $400—la aseguradora no intervendría, y tú deberías asumir el total del gasto. Es decir, el seguro solo entra en acción cuando el monto supera el deducible pactado.

Este sistema tiene dos funciones clave:

- Evita reclamos pequeños, que podrían elevar las primas para todos.

- Fomenta un uso responsable del seguro, reservándolo para eventos importantes.

En Eprezto, sabemos que estos términos pueden generar confusión al cotizar un seguro de cobertura completa. Por eso, siempre te mostramos ejemplos visuales que facilitan la comparación.

Por ejemplo, en la imagen siguiente verás cómo, en un accidente de $4,000, la aseguradora asume el 66% del costo, y tú, el resto correspondiente al deducible.

¿Por qué las aseguradoras usan deducibles?

Las aseguradoras utilizan deducibles como una forma de compartir el riesgo con el asegurado. Al establecer un deducible, la compañía se asegura de que el cliente asuma una parte del costo en caso de un siniestro.

Esto cumple tres objetivos clave:

- Evitar reclamos pequeños: Si el seguro cubriera todo desde el primer dólar, muchas personas presentarían reclamos por daños menores. Esto elevaría los costos operativos de la aseguradora y, en consecuencia, las primas para todos los asegurados.

- Fomentar el uso responsable del seguro: Saber que deberás cubrir una parte del gasto motiva a cuidar más tus bienes asegurados y evitar incidentes que generen pérdidas innecesarias.

- Mantener primas más bajas: Al reducir la frecuencia y el monto de los reclamos, las aseguradoras pueden ofrecer primas más competitivas. Cuanto mayor sea el deducible, menor es el riesgo que asume la compañía, y por tanto, menor es el costo del seguro para ti.

Los deducibles permiten que los seguros sean sostenibles, accesibles y equilibrados tanto para la empresa como para el asegurado.

Tipos de Deducible: Fijo vs. Porcentual

Existen dos formas principales en que se puede establecer un deducible: como una cantidad fija o como un porcentaje del valor asegurado.

Deducible Fijo vs Deducible Porcentual

El deducible fijo es una cantidad específica que se deduce del total del reclamo, mientras que el deducible porcentual se calcula en función de un porcentaje del valor de la propiedad o el bien asegurado.

| Tipo | ¿Cómo se calcula? |

|---|---|

| Fijo | Monto Específico (ej. $500) |

| Porcentual | % del Valor Asegurado |

Por ejemplo, si tu carro se aseguró por $20,000, y tu deducible establecido equivale a un 5% del valor del auto, tu deducible sería de $1,000 ($20,000×5%).

Ejemplos de Deducible en Seguros Específicos

- Seguros de auto: Si tienes un deducible de $1,000 en tu seguro de auto y sufres un accidente que genera daños por $5,000, deberás pagar los primeros $1,000, y la aseguradora cubrirá los $4,000 restantes. Puedes conocer más en nuestra guía de seguros de daños a terceros y qué cubren estas pólizas.

- Seguros de salud: En este tipo de seguro, el deducible suele aplicarse de manera acumulativa a lo largo del año. Por ejemplo, si tienes un deducible anual de $500, deberás gastar esa cantidad en servicios médicos cubiertos antes de que tu seguro comience a pagar.

- Seguros de hogar: Si tu hogar está asegurado con un deducible de $1,000 y una brisa violenta causa daños por un valor de $5,000, tendrás que pagar los primeros $1,000 antes de que la aseguradora se haga cargo del resto.

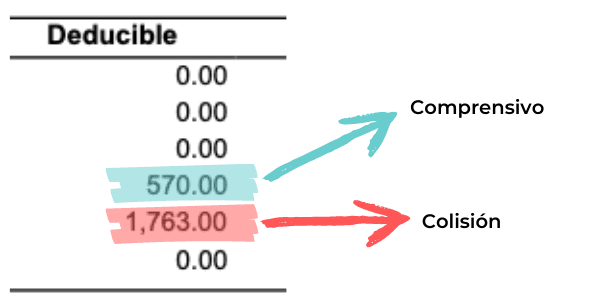

Deducible en Seguros de Auto: Colisión vs. Comprensivo

En los seguros de automóvil, es común encontrar dos tipos de deducibles que se aplican según el tipo de daño que sufra tu vehículo: deducible de colisión y deducible comprensivo. Entender la diferencia entre ambos te ayudará a saber qué cubre tu póliza y cómo afecta tu bolsillo.

Si deseas conocer ejemplos de pólizas reales con deducibles diferenciados, revisa nuestras reseñas de SURA, Internacional de Seguros u Óptima Seguros.

¿Qué es el deducible de colisión y vuelco?

Este deducible se aplica cuando tu auto sufre daños debido a:

- Un choque con otro vehículo u objeto (como un poste, una pared o un árbol).

- Un vuelco del vehículo durante la conducción.

Este tipo de siniestros suele implicar reparaciones costosas, por lo que el deducible de colisión generalmente es más alto. Es la forma en que la aseguradora comparte el riesgo contigo en eventos más frecuentes.

¿Qué es el deducible comprensivo?

El deducible comprensivo (también llamado deducible por daños no relacionados con colisión) se activa en situaciones como:

- Robo o intento de robo del vehículo.

- Vandalismo (grafitis, daños intencionales).

- Fenómenos naturales: tormentas, inundaciones, árboles caídos, etc.

Dado que estos eventos son menos frecuentes y muchas veces inevitables, el monto de este deducible suele ser más bajo en comparación con el de colisión. Es una protección valiosa, especialmente si tu auto está expuesto en la calle o vives en zonas con alto riesgo ambiental.

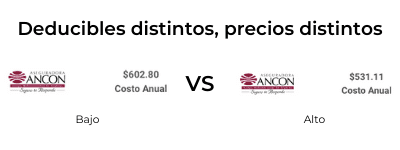

Entre más alto es el deducible de un seguro menor es el costo de la póliza.

| Tipo de Deducible | Prima Mensual | Pago en Siniestro | Ideal Para… |

|---|---|---|---|

| Alto | Baja | Alta | Personas con buen historial. |

| Bajo | Alta | Baja | Personas sin fondos disponibles. |

Una manera de ahorrar o pagar menos por el seguro es incrementando el deducible. Entre más alto es el deducible menor es el precio de la prima del seguro. Esto se debe al simple hecho de que la aseguradora asume menos riesgo al emplear un deducible alto.

También te puede interesar: Comparativa de seguros de autos baratos.

Ventajas y Desventajas de un Deducible Alto

Un deducible alto puede ser una estrategia inteligente para ahorrar en la prima del seguro, pero también conlleva riesgos que deben ser evaluados cuidadosamente. Aquí te mostramos sus principales ventajas y desventajas para ayudarte a decidir si se ajusta a tu perfil:

Ventajas de un Deducible Alto

- Prima mensual más baja: Al asumir tú una mayor parte del riesgo, la aseguradora reduce el costo mensual o anual del seguro.

- Ahorro a largo plazo: Si no presentas reclamos frecuentes, puedes ahorrar cientos de dólares al año.

- Ideal para conductores responsables: Si tienes buen historial de manejo o rara vez usas el seguro, este tipo de deducible puede resultarte conveniente.

Desventajas de un Deducible Alto

- Mayor gasto en caso de accidente: Si ocurre un siniestro, deberás pagar una suma mayor de tu bolsillo antes de que la aseguradora intervenga.

- Riesgo financiero inesperado: Si no tienes un fondo de emergencia, podrías verte en aprietos al tener que pagar deducibles altos de forma imprevista.

- No recomendable para usuarios con alto riesgo de siniestros: Por ejemplo, si manejas a diario en zonas con tráfico denso o de noche.

Diferencias entre Deducible y Copago

¿Qué es un copago?

El copago es una cantidad fija que debes pagar cada vez que utilizas un servicio médico cubierto, como una consulta, un examen de laboratorio o una receta médica.

Por ejemplo, si tu copago por consulta general es de $10, eso será lo que pagarás cada vez que acudas al médico, sin importar el costo total del servicio.

A diferencia del deducible, el copago no depende del monto acumulado del gasto, sino que se aplica por evento o servicio individual.

Comparativa entre Deducible y Copago en Seguros de Salud

Mientras que el deducible es una cantidad que pagas al inicio de tu tratamiento médico hasta que se alcanza un límite, el copago es una tarifa fija que pagas cada vez que recibes atención médica.

Ambos mecanismos representan lo que debes pagar de tu bolsillo, pero funcionan de manera distinta y pueden coexistir dentro de una misma póliza.

| Concepto | Deducible | Copago |

|---|---|---|

| ¿Cuándo se paga? | Al inicio, hasta alcanzar un monto anual. | En cada uso del servicio. |

| ¿Cuánto se paga? | Varía según póliza (ej. $500 al año). | Monto fijo (ej. $10 por consulta). |

| ¿Para qué aplica? | Hospitalizaciones, cirugías, tratamientos. | Consultas, exámenes, medicinas. |

| ¿Se acumula? | Sí, hasta alcanzar el deducible anual. | No, se paga por cada evento. |

¿Cómo elegir el mejor deducible?

Factores Financieros Personales

Al seleccionar un deducible, considera tu capacidad financiera para cubrir este monto en caso de un siniestro.

Un deducible más alto puede reducir tus primas, pero debes asegurarte de poder pagar esa cantidad en un evento inesperado. Evalúa tu situación financiera y el valor de los bienes que estás asegurando para determinar el deducible más adecuado.

Ahora que estás claro con los deducibles, tal vez quieras investigar un poco más sobre las pólizas disponibles o sobre el servicio al cliente de las mejores aseguradoras de auto en Panamá. Si es así, visita nuestra comparativa.

Impacto en La Prima

Un deducible más alto puede reducir significativamente el costo de tu prima, ya que reduces el riesgo para la aseguradora.

Sin embargo, esto significa que deberás tener fondos suficientes disponibles en caso de un siniestro. Por otro lado, un deducible bajo aumentará tu prima, pero te dará mayor tranquilidad financiera en caso de un reclamo.

¿Tienes un auto usado? Entonces revisa esta guía para elegir un seguro adecuado con deducible y cuánto cuesta un seguro de auto en Panamá para tu presupuesto.

Consejos Prácticos para Elegir tu Deducible

Elegir un deducible adecuado no es solo cuestión de precio, sino de balance entre lo que estás dispuesto a pagar mensualmente y lo que podrías afrontar en un accidente. Aquí te dejamos recomendaciones claras para tomar la mejor decisión según tu perfil:

- Si tienes un fondo de emergencia o puedes asumir gastos imprevistos: Opta por un deducible alto ($750 – $1,000). Esto te permitirá pagar una prima más baja y ahorrar cada mes. Ideal si tienes buen historial de manejo y no sueles usar el seguro.

- Si tu presupuesto es ajustado y no tienes ahorros disponibles: Elige un deducible bajo ($250 – $500). Aunque pagarás una prima mensual más alta, evitarás problemas financieros si tienes que cubrir daños inesperados.

- Si usas el auto a diario o vives en zonas de tráfico denso: Considera un deducible medio ($500 – $750), ya que equilibrarás el costo mensual y la protección en caso de siniestro.

- Si eres conductor nuevo o joven: Comienza con un deducible moderado, mientras desarrollas historial y experiencia. Puedes renegociar el deducible en futuras renovaciones según tu evolución como asegurado.

Deducible vs Prima: ¿Cuál es más importante?

Al cotizar un seguro, muchas personas se preguntan: ¿debería preocuparme más por tener una prima baja o por un deducible bajo? La respuesta depende de tu presupuesto mensual y tu capacidad de asumir gastos inesperados.

¿Qué es más importante: pagar menos ahora o después?

- Prima: es el pago mensual o anual que haces para mantener tu póliza activa.

- Deducible: es lo que pagarás tú en caso de accidente antes de que la aseguradora cubra el resto.

| Opción | Prima Mensual | Aproximada Deducible Estimado | Ideal para… |

|---|---|---|---|

| Prima baja, deducible alto. | $35 | $1,000 | Conductores con historial limpio y fondo de emergencia. |

| Prima media, deducible medio. | $50 | $500 | Balance entre protección y costo. |

| Prima alta, deducible bajo. | $80 | $250 | Personas sin ahorros o alto riesgo de accidentes. |

No hay una respuesta universal, pero si priorizas tranquilidad, opta por prima más alta y deducible más bajo. En cambio, si tu perfil es de bajo riesgo y quieres ahorrar cada mes, un deducible alto es una opción válida.

¿Qué deducible te conviene?

No existe un deducible perfecto para todos. La mejor opción dependerá de tu realidad financiera, tus hábitos de conducción y tu tolerancia al riesgo. Elegir bien este monto puede marcar una gran diferencia en tu tranquilidad y en el ahorro a largo plazo.

A continuación, te damos una guía práctica según tu perfil como asegurado para orientarte:

| Perfil del Asegurado | Recomendación de Deducible |

|---|---|

| Tienes buen historial y manejas con precaución. | Deducible alto, para reducir el costo mensual de tu seguro. |

| No cuentas con ahorros o fondo de emergencia. | Deducible bajo, para minimizar tu gasto si ocurre un siniestro. |

| Usas el auto todos los días en zonas con alto tráfico. | Deducible bajo o medio, para mayor cobertura ante riesgos frecuentes. |

| Tienes capacidad para cubrir gastos inesperados. | Deducible alto, ideal si quieres ahorrar en la prima y puedes asumir imprevistos. |

Preguntas clave para elegir tu deducible

Antes de decidir, respóndete con honestidad:

- ¿Podría cubrir $1,000 de emergencia si tuviera un accidente mañana?

¿Prefiero pagar una prima más alta cada mes para tener más protección inmediata? - ¿Qué opción me da más tranquilidad financiera: asumir más riesgo o pagar más desde el inicio?

Consejo útil: Revisa tu presupuesto anual, tus hábitos de uso del seguro y tu nivel de riesgo personal. Así podrás encontrar el balance ideal entre ahorro mensual y protección cuando más lo necesitas.

Cotiza tu Seguro con el Deducible Ideal en Eprezto

Elegir el deducible adecuado es una de las decisiones más importantes al contratar un seguro, ya sea de auto, salud, hogar u otro tipo. Este monto determina cuánto deberás pagar de tu bolsillo en caso de un siniestro, y también influye directamente en el valor de tu prima mensual o anual.

Un deducible más alto reduce el costo de la prima, pero implica asumir más riesgo financiero al momento de un accidente o emergencia. En cambio, un deducible más bajo ofrece mayor cobertura inmediata, pero con un precio mensual más elevado. Por eso, es fundamental que evalúes tu situación financiera, tus hábitos de uso (como la frecuencia con que conduces o vas al médico), y tu capacidad de responder ante gastos inesperados.

Además, entender la diferencia entre deducible y copago —especialmente en seguros de salud— te permitirá anticipar mejor los costos reales de tu cobertura.

En Eprezto, te ayudamos a tomar una decisión informada con una cotización en línea transparente, rápida y personalizada, donde puedes comparar:

- Diferentes planes de seguros en Panamá.

- Múltiples deducibles y sus efectos en el costo mensual.

- Recomendaciones según tu perfil y presupuesto.

Compara, elige y contrata tu seguro en línea con deducible ideal sin letra pequeña ni sorpresas.

Elige bien hoy. Ahorra mañana. Cotiza con Eprezto.

Preguntas Frecuentes sobre Deducibles

¿Qué es un deducible y por qué es importante?

Un deducible es la cantidad de dinero que debes pagar de tu bolsillo antes de que tu aseguradora cubra los costos de un siniestro. Es importante porque afecta tanto el costo de la prima del seguro como la cantidad que pagarás en caso de hacer un reclamo.

¿Cuál es la diferencia entre deducible y copago?

El deducible es una cantidad que pagas antes de que la aseguradora cubra cualquier gasto, y es común en seguros de auto, hogar y salud. El copago, en cambio, es un cargo fijo que pagas cada vez que utilizas un servicio, principalmente en seguros de salud.

¿En qué se diferencia el deducible del coaseguro?

El deducible es el monto fijo (o porcentual) que pagas primero. El coaseguro, en cambio, es un porcentaje del costo cubierto que compartes con la aseguradora después de cumplir el deducible (más común en salud). Algunas pólizas pueden incluir ambos.

¿Qué tipos de deducibles existen en Panamá?

En Panamá, puedes encontrar deducibles fijos, que son una cantidad específica de dinero, y deducibles porcentuales, que se calculan como un porcentaje del valor asegurado. Además, existen deducibles especiales para ciertos tipos de siniestros, como los huracanes o terremotos.

¿Cómo afecta el deducible el costo de mi seguro?

El monto del deducible tiene un impacto directo en el costo de la prima de tu seguro. Un deducible más alto generalmente reduce el costo de la prima, ya que asumes más riesgo. Por el contrario, un deducible más bajo aumenta la prima, pero disminuye el monto que debes pagar en caso de un siniestro.

¿Cómo puedo saber cuánto es el deducible de mi seguro?

Puedes consultar tu póliza directamente (en el PDF o en la app de tu aseguradora), revisar la página de declaraciones o hablar con tu corredor de seguros.

En Eprezto te mostramos el deducible desde el momento en que cotizas. Si vas a un trámite o reclamo de auto, tu licencia de conducir contiene el número de control que algunos formularios solicitan.

¿Cuándo debo pagar el deducible en un seguro de auto?

El deducible en un seguro de auto se paga cada vez que presentas un reclamo por daños cubiertos bajo tu póliza, como en casos de colisión, incendio, o robo del vehículo.

Sin embargo, en algunos casos, como cuando no eres responsable del accidente o si hay pérdida total del vehículo, podrías estar exento de pagarlo.

En la inspección o al abrir el reclamo, lleva tu identificación. Mostrar TE/SID (cédula digital) puede agilizar la validación de datos. Lleva tu licencia física ya que la licencia digital aún no está disponible.

¿Quién debe pagar el deducible en un accidente?

El titular de la póliza debe pagar el deducible. Sin embargo, si no eres responsable del accidente y existe una resolución oficial que lo confirme, podrías estar exento.

¿Cuánto se paga de deducible en un choque?

El valor del deducible en caso de un choque depende directamente del plan contratado, el tipo de cobertura (colisión o comprensivo) y la aseguradora.

En planes estándar con una prima promedio de $500 al año, el deducible suele oscilar entre $500 y $1,000 por siniestro si se trata de colisión o vuelco.

Sin embargo, este monto puede variar ampliamente dependiendo del valor asegurado del vehículo y si se optó por coberturas adicionales o un plan premium.

Para operativos y reclamos, lleva tu póliza digital, cédula (física o digital TE/SID) y licencia de conducir.